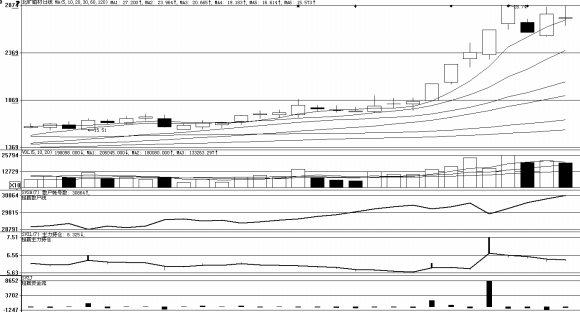

北矿磁材(600980):重组预期大。公司将利用已有的面向市场、自主研发的科技优势资源,加快已有研发项目的工程化和市场化进程。由于我国磁性材料行业以中低档产品为主,国内竞争激烈,这给公司带来一定的压力。(顶点财经)

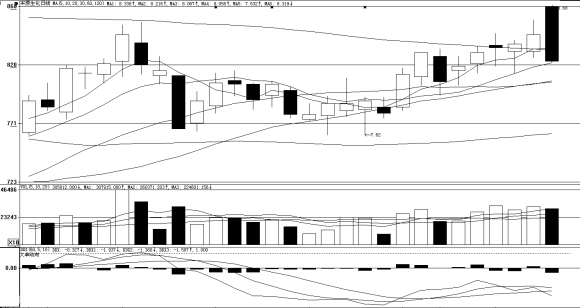

丰原生化(000930):背靠实力股东。公司是国内较大的燃料乙醇生产企业,中粮集团是公司的第一大股东,未来中粮集团有可能通过公司的融资平台,将集团公司生物燃料产业整体注入上市公司。(中证)

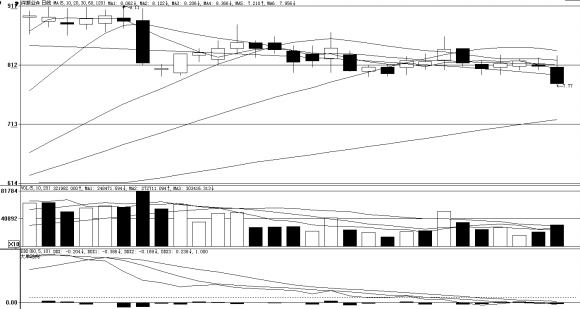

深振业A(000006):盈利还看去化率。估值高企,下调评级至“中性”。我们预期公司2010-2012年每股收益分别为0.45元、0.71元、0.99元,不论相对估值还是绝对估值都已明显高于行业,下调公司评级至“中性”。(第一创业)

深桑达A(000032):主攻通信业,税控是亮点。公司主要经营生产通信设备,计算机及软件,办公自动化设备,普通机械,光机电一体化设备,电子检测设备,兼具LED节能,锂电新能源,税控机及房地产等市场炙手可热的题材于一身。(北京首证)

深圳华强(000062):走势显著趋强。去年公司以定向增发募集资金,并以三家电子类公司与大股东置换资产,获得大股东旗下的华强发展100%的股权。华强电子市场在当地的市场地位和品牌效应使得公司有望在未来获得稳健增长的收益和现金流。 (国都证券)

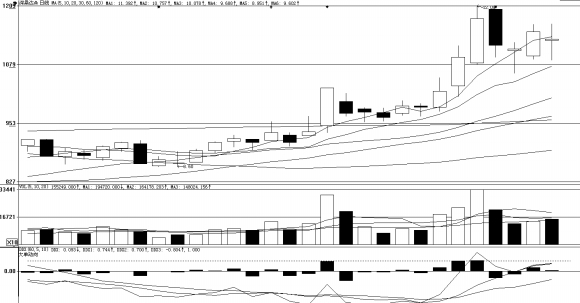

交运股份(600676):借力世博,初步完成业务梳理。随着内部整合的完成,企业管理水平提高对业绩提升帮助较大。预计2010年、2011年EPS分别为0.45元、0.49元。考虑公司后期业绩较大的提升空间及可比公司估值水平,我们认为公司合理价格在13.5元左右,首次给予“推荐”评级。(平安证券)