据新华网报道,今年6月法国政府宣布实施延迟退休年龄的计划,将退休年龄从60岁延迟到62岁,领取全额退休金的法定最低年龄提高到2023年的67岁,如果在67岁之前退休但希望领取全额退休金的话,就需要缴纳不少于41年的社会分摊金。尽管法国决定用8年时间将退休年龄推迟2岁,但仍引起巨大争议。另据《环球时报》报道,日本已经从2006年开始到2013年逐步将退休年龄从60岁调整到65岁。美国、德国、西班牙、意大利等西方发达国家都设定了未来10-20年将法定年龄调整到67岁的计划。是什么原因让各国政府下此决心一再延迟退休年龄呢?

延迟退休“事出有因”

据新华网报道的法国政府公布的数据显示,若不改革,法国退休金赤字在2010年将达到323亿欧元,2018年将达到423欧元,面临“破产”。据《新京报》报道,在2004年我国养老金“空账”已经达到7400亿元。那么导致养老金账户亏损的原因是什么呢?

其一,人口出生率下降。社会养老,实质上就是“在职人口”供养“退休人口”,在职人口对应的是养老金账户的进项,退休人口对应的是养老金账户的出项。法定退休年龄,正是规定了全社会在职人口“供养”全社会退休人口的法律责任与负担。人口出生率下降,而在职人口也相对减少,导致社保养老金的进项减少。

其二,人口预期寿命延长。随着生活水平的提高,尤其是医疗技术水平的进步,人口预期寿命正在不断地延长。解放前中国人口的平均预期寿命为35岁,现在已经达到75岁,美国更是超过78岁。寿命延长,“退休人口”的比例就会上升,领取养老金的人越来越多,导致社保养老金的出项增多。

其三,社保养老金的投资收益相对低。目前养老金主要是进行银行存款和购买国债,银行存款中近80%到90%为短期存款,2009年投资收益率不到2%。面对物价波动,造成了资金缩水。

一方面是进项的相对减少,另一方面是出项的绝对增加,再加上投资收益低于物价波动导致缩水。20年后,很多国家的养老退休制度都将面临严峻的考验。

上海已经试点柔性延迟退休

从10月1日起,上海将实施柔性延迟办理申领基本养老金手续。笔者从上海市人保局获悉,上海公布的有关试行意见提出,延迟年龄男性一般不超过65周岁,女性一般不超过60周岁。所谓“柔性退休”,是指延长退休的自主权在于个人和单位,在个人意愿和企业需要的基础上由双方协商决定。目前的政策并未明确规定工人们必须推迟退休时间,但是这个口子一开,人们还是看到了普遍延迟退休时间的一种可能。

最近网上一项关于“你支持推迟退休年龄吗”的调查,20万网友参与投票,多达92%投了反对票。有网友称,我国当前男性平均寿命73岁,按23岁参加工作来算,到65退休,交了40多年的养老保险,却只能平均享受区区8年多的养老金,投入与回报相比,明显失衡。

退休后养老生活如何解决

我国的基本养老保险,是以社会统筹与个人账户相结合为特征的养老保险模式,个人和企业按照员工工资数额的一定比例缴费,分别进入个人账户和社会统筹账户。以月薪6000元的员工为例,不考虑通货膨胀、工资增长及账户利息等因素影响,假设30年后退休时的社平工资是2000元,则按目前社保政策,每月大概可以领取的退休金为1800多元,社保替代率约30%,而按照国际惯例,替代率达到80%,才能保证退休后的生活质量不下降。

随着“4-2-1”家庭结构在中国逐渐普及,曾经的“小皇帝”如今面临巨大的生存压力,甚至成为“啃老族”,养儿防老的传统观念已经过时。

那么我们应该如何进行规划,保证未来养老生活的质量不下降呢?

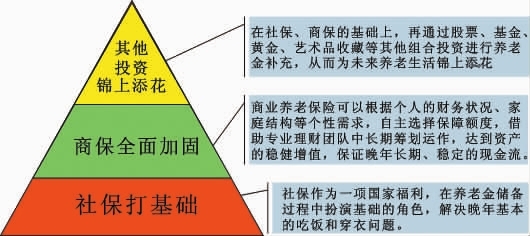

科学规划养老金字塔

专家建议,科学的养老金规划应该遵循安全性、持续性、增长性三个基本原则,及早行动,通过社保打稳基础,商保全面加固,其他投资锦上添花,这样我们才能拥有坚固而舒适的养老金字塔。