2011年上半年住宅市场总供应量为18845套,较去年同期大幅下滑,其中新增供应量11826套,共消化房源12358套,136.86万平米,总销售额为111.64亿元。从价格看,一季度价格下滑明显,4月份开始市场回暖,供应成交开始放量,价格反弹;截止到6月底,整体均价为8304元/平米(含章丘板块)。

从区域看,城西板块供应量居首位,4971套,占整体供应量的26.5%;其次是滨河和高新板块,2164套和1975套,所占比例分别为11.54%和10.53%;区域供应量与去年相比发生了明显变化,城西板块已取代奥体板块成为第一大区域供应量。

上半年住宅共消化房源12358套。1-2月份绿地国际花都火爆开盘,新推房源快速消化;3月份春节过后成交小幅回落,5月份开始成交量相对新增房源有明显放量;6月份新入市项目大多有优惠活动,以低于预期价格销售,销售较好。

上半年济南住宅总供应量为18845套,较去年同比下降84.09%。从各月份看,1-2月份受春节假期和调控政策影响新增供应量较少,导致整体供应量有所下降;3月份开始部分开发商开始加推房源,5月供应量小高峰环比大幅上升; 另外年初市场存量较大,到6月底市场存量已增至3817套,市场的去化速度与去年相比已经大大提升。

济南上半年住宅新增供应量为11826套。2月份只有尚品清河加推了部分房源;3月份开始多个楼盘开盘销售;4月份市场逐步回暖,开发商推盘增多,新增量不断上升;5月份有十几个盘集中开盘,新增供应量大幅攀升;6月份也有大量房源入市,仅绿地国际花都开盘就推出了400多套房源。

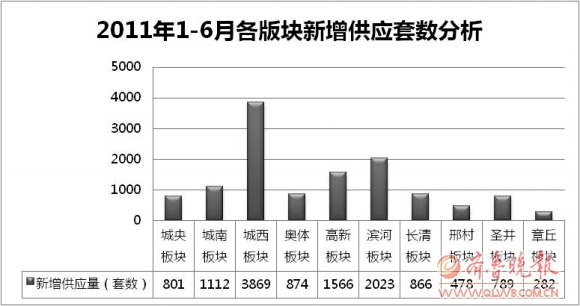

从区域分布看,新增供应量城西板块最多,3869套,占整体新增供应的30.56%;其次是滨河板块,2023套;随着东部房源的消化,放量步伐的放慢,西部多个楼盘的入市,城西板块已经赶超奥体板块;而供应量最少的是邢村和章丘板块。

成交量的区域分布与供应量及新增供应量的区域分布保持一致。城西板块依旧是成交量最大的区域,2997套,占整体成交量的25.89%,其次是滨河板块1825套;而成交量最少的是新增供应量较少的奥体、圣井和章丘板块。

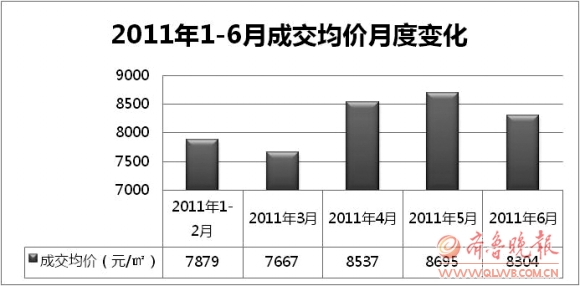

上半年前五个月住宅市场成交均价保持稳步上升的趋势,3月份部分新开盘项目以低于预期价格销售,从而拉低了整体成交均价。5月份受市场回暖影响,开发商调整了策略,快速推盘热销形成成交均价的年度小高峰。