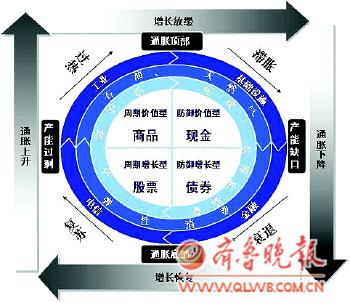

美林投资时钟按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段:“经济上行,通胀下行”构成复苏阶段,“经济上行,通胀上行”构成过热阶段,“经济下行,通胀上行”构成滞胀阶段,“经济下行,通胀下行”构成衰退阶段。

按照最新公布的7月份经济数据,CPI增速“破2”、增长端数据继续下行,表明当前国内经济仍处于经济增速和通胀“双下”的衰退阶段。值得注意的是,在美林投资时钟刻画的经济周期中,经济变化始终领先于通胀变化。然而,7月份经济数据却折射出通胀抢先经济见底的信号。

具体来看,7月份CPI环比增速4个月以来首次出现正增长,预示物价已经处于底部区域,国内农产品批发价格持续上升、秋冬食品消费旺季的临近、国内成品油价再度上调等因素,也令CPI增速即将见底反弹成为市场共识。不过另一方面,PPI增速继续负增长、工业增加值增速进一步下行、进出口数据双双下跌、固定资产投资环比增速小幅下滑,一系列疲弱的增长端数据表明经济增速仍在探底过程中。

通胀见底、经济下行,7月经济数据似乎出现了投资时钟“倒转”的迹象。对此,分析人士指出,通胀反弹幅度可能有限,经济也隐现底部信号,通胀“逆袭”并不会改变当前经济周期位于衰退末期的判断。

首先,短期来看,通胀并未大幅“越位”。市场对CPI增速见底回升的预期主要缘于天气因素以及季节性因素造成的农产品价格阶段性反弹,并非新一轮通胀大周期的开启,当前温和的货币政策以及疲弱的经济运行也并不支持国内物价大幅上涨。

其次,虽然7月经济数据普遍无惊喜,但一些积极信号开始闪现。如工业增加值环比降幅收窄,房地产新开工项目有所回升。这意味着,经济正在步入衰退末期。此外,由于价格具有“粘性”,通胀周期确实应该滞后于增长周期。相关研究表明,美国通胀转折点在经济增长周期转折点之后5个月出现;中国的经济与通胀历史走势也反映出,中国的通胀周期与增长周期同样具有明显的先后波动次序。仅此来看,通胀的见底反弹,或许意味着经济底已经不远。 (李波)

当前经济周期正在步入衰退阶段的末期,经济能否由“衰退”切换至“复苏“牵动着市场神经。对于A股而言,鉴于经济底的确立还将经历等待和反复,市场短期难以避免波动;不过,经济衰退末期意味着股市左侧投资窗口已经打开,投资时钟指向股市开始进入倒计时。

|