|

| 酒驾身亡,保险公司被判赔15万 |

| 法院:免责条款未明示,不能说免就免 | |

- 2013年12月16日

来源:齐鲁晚报

-

【PDF版】 【PDF版】

|

|

|

| 12月13日,民众从聊城市一家保险公司走出来。 本报记者 孟凡萧 摄 |  | 不少保险公司对合同文本中的免责条款特意做了加粗处理。 本报记者 孟凡萧 翻拍 |

|

按理说,酒驾身亡,保险公司可根据保险合同中的“免责条款”不予赔付。

然而,在聊城的一起酒驾意外身亡案件中,由于保险公司无法证明履行了告知免责条款的义务,被判赔15万元。

免责条款到底如何才能免?

本报记者 孟凡萧

通 讯 员 潘辉 张怀民

武素芳

案发>> 酒后驾车身亡,保险公司拒绝赔偿

近日,聊城市东昌府区人民法院依法判决保险公司赔付李华15万元,这一切源于今年初李华的丈夫贾星酒后遭遇的一场车祸。

贾星是聊城市东昌府区的一位个体工商户。今年1月7日中午,贾星遇到了几个一年多未见的朋友,中午一块儿吃饭,多喝了两杯,一直到晚上6点多才散去。

和朋友分开后,贾星骑着摩托车回家,晚上7时11分左右,在站前街与兴华路交叉路口北200米处与一辆机动车相撞,由于贾星驾驶摩托车速度很快,导致其当场死亡。

事故发生后,聊城市交警部门到现场处理事故,随后对贾星抽取心血进行检验。心血中检出乙醇成份,其含量为33mg/100ml,而认定酒后驾驶的标准是乙醇成份含量高于20mg/100ml。因此在交警部门作出的道路交通事故认定书中认定,贾星因饮酒后驾驶及疏忽大意措施不当在事故中负有同等责任。

匆匆忙忙料理完贾星的后事,李华突然想起来,丈夫生前曾在保险公司购买过一份人生终身寿险。那是2008年3月25日买的,附加有意外伤害险,主保险金额为120000元,附加险保险金额为30000元,交付了保费6189元,而受益人是李华。

翻出这份保险合同,李华就去找保险公司要求赔偿,但保险公司在获悉被保险人系酒后驾车发生的交通事故后,就告诉李华,这属于保险条款约定的免责事项,并将她挡了回去,拒绝支付保险金。

庭审>> 保险公司未明示酒驾免责

多次协调未果,李华很不甘心,她认为既然购买了保险,保险公司就必须得赔。李华一纸诉状将保险公司告上法庭,要求赔付人生终身寿险保险金120000元,意外伤害保险金30000元。

聊城市东昌府区人民法院随后审理了此案。在庭审中,贾星酒驾意外身亡是不是保险事故,保险公司该不该赔,成为了双方辩论的焦点。

李华诉称,相关机构是在贾星死亡两天之后,才抽的贾星的心血,而且没有对血液中正丙醇的含值进行检测,而正丙醇含值同样是计算死者生前体内酒精含量的重要依据。根据相关法律规定和天津市技术监督局此前公开发布的驾驶员血液酒精含量检验方法可知,被检驾驶员活体与尸体在不同时间抽取的血液,会得出不同酒精含量的结果,尸体抽取血样的时间越晚,检测出的酒精含量也越高。因此,李华认为,聊城市公安局出具的道路交通事故认定书并不能证明贾星在事故发生时,体内酒精含量就已达到20mg/100ml以上,保险公司以该鉴定结论作为不履行保险合同义务的依据是错误的。

对此,保险公司辩称,交警部门的道路交通事故认定书是没有问题的,而且原告李华在事故认定书复议期间也没有申请行政复议,证明原告已经认可了道路交通事故认定书的内容,等于承认了贾星系酒后驾驶。

而酒后驾车发生交通事故属于保险条款已约定的免责事由,况且酒后驾驶还是交通法明令禁止的行为,保险公司请求法院驳回原告要求保险公司支付保险金的要求。

眼见保险公司“有理有据”,李华接下来的证言却让案子峰回路转。

李华称,她本人与贾星一起办理保险时,保险公司的工作人员在保险合同中未就免责条款向投保人作出足以引起注意的提示,在其格式条款中也未对免责条款的含义及其法律后果,作出能让老百姓看得懂的解释,因此该免责条款不应产生效力。

翻开贾星2008年签订的合同文本,其中有关酒驾的内容,虽然写进了免责条款里,但不够显眼,没能与其他文字明显区分开。而保险公司也已经找不到任何证据表明当初签合同时,就该项免责条款对贾星和李华做过说明。

法院>> 未加粗和口头提示 免责条款无效力

随后,东昌府区人民法院经审理查明,贾星1月7日发生交通事故后,对其抽血的时间为1月9日,当时尸体冷冻未腐败,因此未考虑正丙醇值,经检测,贾星血液中的乙醇含量高于交警部门认定酒驾的标准,交警部门的认定书没有问题,贾星确系酒驾。

不过,法院指出,贾星生前与保险公司签订的保险合同属于格式合同,对此,《保险法》第十七条第三款规定:“对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

《合同法》第三十九条第一款也指出,“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提请对方注意免除或者限制其责任的条款,按照对方的要求,对该条款予以说明。”

根据2009年5月施行的《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(二)》第六条规定:“提供格式条款的一方对格式条款中免除或者限制其责任的内容,在合同订立时采用足以引起对方注意的文字、符号、字体等特别标识,并按照对方的要求对该格式条款予以说明。”

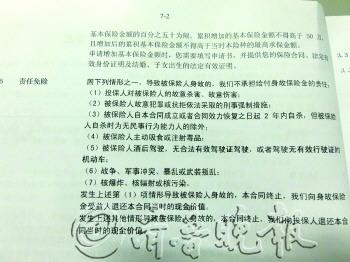

据此,法院指出,在贾星与保险公司所签合同的免责条款中,“被保险人酒后驾驶”未采用加粗的形式特别提示,而且保险公司无法举证其对所签合同中的免责条款向投保人贾星尽了合理提示及说明义务,认定该合同中有关酒驾的免责条款无效。

最终,保险公司被判按合同约定,支付李华因贾星死亡应得的人生终身寿险保险金120000元及意外伤害保险金30000元。

(李华、贾星均系化名)

延伸调查

保险公司将 免责条款加粗

一般来说,保险公司提供的保险合同都将“酒驾”、“醉驾”列入免责条款,但在司法实践中,法院往往以保险公司未将免责条款以合理的方式足以引起投保人的注意,且保险公司无合理证据就该条款向投保人作明确说明为由,判处“免责条款无效”,致保险公司败诉。

近日,记者走访聊城数家保险公司调查发现,为避免出现“免责条款无效”,保险公司都在合同中将免责条款加粗处理。

在聊城市兴华路一家保险公司,该公司将保险合同中的免责条款全部进行了加粗,与合同中的其他文字相比,特别显眼。

“我们也是近两年才将免责条款加粗处理的,另外还在合同最后让投保人抄写责任书。在随后的回访中,工作人员也会就免责条款对投保人进行说明并录音。”该保险公司负责人说。

在柳园路的一家保险公司,该公司2009年前还未将保险合同中的“酒后驾驶”进行加粗处理,但2009年之后的合同中都做了加粗处理,而且将免责条款进行明显化处理。

不过,按法律规定,要让免责条款有效力,除了文字特别明示,还要能举证向投保人作出了口头提示。一些保险公司承认,他们往往忽略了对口头提示的存证。

本报记者 孟凡萧

提个醒儿

酒驾发生事故 交强险会赔偿

“酒驾?这个当然是有免责条款的,保险要是赔了,这不是鼓励酒驾吗?别说是现在酒驾已经入刑了,就是前几年,这个免责条款也是很明确的。”当记者询问保险公司时,平安人寿保险公司和阳光保险公司的业务人员都给出了斩钉截铁的回答:“酒驾,不赔!”

山东鲁衡律师事务所律师陈兆军说,一般酒后驾驶发生交通事故的,交强险会先赔付受害人。而商业机动车第三者责任保险则不会赔付。像本案中个人所投保的商业险,是否赔付则须根据保险公司是否将免责条款以合理的方式提示投保人来确定。

“严格按照法律规定,交强险也是不赔付的,但法院在实际审判中,会让保险公司在强制保险责任限额范围内予以赔偿,然后保险公司再向肇事者追偿。”陈兆军说,《交强险条例》立法的目的在于保障道路交通事故受害人能够获得充分、及时的救济,具有社会公益性。因此,如果被保险人购买了交强险,受到人身伤亡却不能获得赔偿,交强险就丧失了存在的意义。

像贾星购买的商业险,如果保险公司以合理的方式提示了投保人,投保人在出现免责条款中的情况时,保险公司是不会赔付的。但如果保险公司没能以合理的方式提示投保人,并经投保人确认,合同中的免责条款就不会发生效力。

而什么是合理的方式呢?陈兆军表示,根据最高法有关合同法的司法解释,保险公司应该对格式合同免责条款中的文字、符号、字体等特别标识,以引起投保人注意,并对免责条款予以口头说明。如此,法院就应该认定是采取了合理的方式,当然保险公司还对此负有举证的责任。“正因为这样,保险公司的免责条款现在都进行了合理化处理。”陈兆军说。 本报记者 孟凡萧

| |