7月LPR“按兵不动”,释放什么信号?

LPR虽未下行但当前企业综合融资成本仍稳中有降

齐鲁晚报 2022年07月21日

新华社发

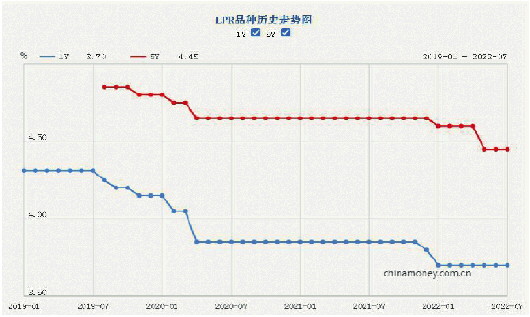

中国人民银行7月20日授权全国银行间同业拆借中心公布,2022年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%,均与上期持平。

专家认为,在中期借贷便利(MLF)利率未调整、商业银行净息差承压的背景下,LPR按兵不动符合市场预期。

报价基础未发生变化

业内专家表示,MLF利率若保持不变,则当月LPR调整的可能性相对较小。此前,人民银行等量续做7月到期MLF,操作利率没有变化,这意味着当月LPR报价的定价基础没有发生变化。

从银行角度而言,商业银行净息差承压,短期内LPR报价再次下调的概率不大。民生银行首席经济学家温彬分析,近年来,商业银行净息差整体处于下行通道。二季度以来,在“存款定期化”加剧、下调首套房贷款利率下限和大幅下调5年期以上LPR报价等因素的作用下,新发放企业贷款利率和按揭贷款利率调降幅度较大,存款利率下降幅度低于贷款利率,商业银行净息差预计仍将呈现下行态势。

从内部因素看,6月宏观数据显示经济明显修复,本月暂无LPR下降的必要性。东方金诚首席宏观分析师王青认为,6月宏观数据显示,消费、投资和工业生产增速已全面转正,经济修复加速;同时,6月全国房地产市场成交数据出现改善势头。

从外部环境看,维持本月LPR稳定也是优选。温彬认为,美国通胀数据持续高企,货币紧缩进程加快,国内货币政策稳健有助于兼顾内外平衡。

持续释放LPR改革效能

虽然本月LPR并未下行,但当前企业综合融资成本仍稳中有降。人民银行调查统计司司长阮健弘日前介绍,6月份,新发放企业贷款利率为4.16%,比上年同期低34个基点。

“4月新设立的存款利率市场化调整机制有望持续发挥关键作用。考虑到存款在银行负债中占比约七成左右,这会带动银行负债成本较大幅度下行。”王青称。

人民银行货币政策司司长邹澜表示,下一阶段,人民银行将继续深化利率市场化改革,持续释放LPR改革效能,发挥存款利率市场化调整机制作用,充分发挥利率自律机制作用,维护市场良好竞争秩序,推动继续降低实际贷款利率,让广大市场主体切身感受到综合融资成本实实在在的下降。

“整体上看,稳健的货币政策将继续采取‘总量+结构工具’,围绕稳就业、稳物价和防风险,在确保总量合理、平稳增长的同时,加大对薄弱环节和重点领域的支持。”光大银行金融市场部分析师

周茂华认为,相关部门将继续维护存款市场正常竞争秩序,引导银行金融机构加强资产负债管理,挖掘LPR改革潜力,有效降低实体经济综合融资成本,缓解企业经营压力。

三季度可能继续下调

7月LPR“按兵不动”,那未来又将是什么走势?

央行货币政策司司长邹澜曾在日前国新办召开的新闻发布会上表示,目前银行间市场存款类机构7天回购加权平均利率(DR007)在1.6%左右,低于公开市场操作利率,流动性保持在较合理充裕还略微偏多的水平上。

“从趋势看,LPR利率仍有下调空间。”周茂华表示,原因在于下半年国内经济稳增长、稳就业仍需政策支持。下半年将继续落实好已出台的政策措施,央行是否会进一步推出增量政策工具还需要关注后续消费、投资恢复情况。

王青分析认为,三季度LPR特别是5年期以上LPR仍有可能在MLF利率稳定的同时适度下调。4月份存款利率市场化调整机制设立以来,银行存款成本下行明显,有可能推动报价行下调LPR报价点差。

“着眼于推动房贷利率持续下行,接下来5年期LPR报价下调的概率较大。另外,从‘推动继续降低实际贷款利率’出发,下半年1年期LPR报价也有可能小幅下调。”王青说。

中信证券表示,总量政策下半年将持续发力,前期制定的政策6月开始集中生效。货币政策“以我为主”依然宽松,预计三季度LPR1年期下调0—5bps,5年期下调5—10bps,四季度视国内通胀和经济情况,LPR可能继续下调。

光大证券董事总经理、首席宏观经济学家高瑞东等人发布研报称,降低实体经济融资成本,关键在于降低商业银行等金融机构的负债成本,或者打薄金融机构的利润空间。通过调降拨备覆盖率释放金融机构利润,以及引导存款负债成本进一步下行,可以为LPR报价利率创造约22BP的下行空间。

据中国证券报、中新社等

专家认为,在中期借贷便利(MLF)利率未调整、商业银行净息差承压的背景下,LPR按兵不动符合市场预期。

报价基础未发生变化

业内专家表示,MLF利率若保持不变,则当月LPR调整的可能性相对较小。此前,人民银行等量续做7月到期MLF,操作利率没有变化,这意味着当月LPR报价的定价基础没有发生变化。

从银行角度而言,商业银行净息差承压,短期内LPR报价再次下调的概率不大。民生银行首席经济学家温彬分析,近年来,商业银行净息差整体处于下行通道。二季度以来,在“存款定期化”加剧、下调首套房贷款利率下限和大幅下调5年期以上LPR报价等因素的作用下,新发放企业贷款利率和按揭贷款利率调降幅度较大,存款利率下降幅度低于贷款利率,商业银行净息差预计仍将呈现下行态势。

从内部因素看,6月宏观数据显示经济明显修复,本月暂无LPR下降的必要性。东方金诚首席宏观分析师王青认为,6月宏观数据显示,消费、投资和工业生产增速已全面转正,经济修复加速;同时,6月全国房地产市场成交数据出现改善势头。

从外部环境看,维持本月LPR稳定也是优选。温彬认为,美国通胀数据持续高企,货币紧缩进程加快,国内货币政策稳健有助于兼顾内外平衡。

持续释放LPR改革效能

虽然本月LPR并未下行,但当前企业综合融资成本仍稳中有降。人民银行调查统计司司长阮健弘日前介绍,6月份,新发放企业贷款利率为4.16%,比上年同期低34个基点。

“4月新设立的存款利率市场化调整机制有望持续发挥关键作用。考虑到存款在银行负债中占比约七成左右,这会带动银行负债成本较大幅度下行。”王青称。

人民银行货币政策司司长邹澜表示,下一阶段,人民银行将继续深化利率市场化改革,持续释放LPR改革效能,发挥存款利率市场化调整机制作用,充分发挥利率自律机制作用,维护市场良好竞争秩序,推动继续降低实际贷款利率,让广大市场主体切身感受到综合融资成本实实在在的下降。

“整体上看,稳健的货币政策将继续采取‘总量+结构工具’,围绕稳就业、稳物价和防风险,在确保总量合理、平稳增长的同时,加大对薄弱环节和重点领域的支持。”光大银行金融市场部分析师

周茂华认为,相关部门将继续维护存款市场正常竞争秩序,引导银行金融机构加强资产负债管理,挖掘LPR改革潜力,有效降低实体经济综合融资成本,缓解企业经营压力。

三季度可能继续下调

7月LPR“按兵不动”,那未来又将是什么走势?

央行货币政策司司长邹澜曾在日前国新办召开的新闻发布会上表示,目前银行间市场存款类机构7天回购加权平均利率(DR007)在1.6%左右,低于公开市场操作利率,流动性保持在较合理充裕还略微偏多的水平上。

“从趋势看,LPR利率仍有下调空间。”周茂华表示,原因在于下半年国内经济稳增长、稳就业仍需政策支持。下半年将继续落实好已出台的政策措施,央行是否会进一步推出增量政策工具还需要关注后续消费、投资恢复情况。

王青分析认为,三季度LPR特别是5年期以上LPR仍有可能在MLF利率稳定的同时适度下调。4月份存款利率市场化调整机制设立以来,银行存款成本下行明显,有可能推动报价行下调LPR报价点差。

“着眼于推动房贷利率持续下行,接下来5年期LPR报价下调的概率较大。另外,从‘推动继续降低实际贷款利率’出发,下半年1年期LPR报价也有可能小幅下调。”王青说。

中信证券表示,总量政策下半年将持续发力,前期制定的政策6月开始集中生效。货币政策“以我为主”依然宽松,预计三季度LPR1年期下调0—5bps,5年期下调5—10bps,四季度视国内通胀和经济情况,LPR可能继续下调。

光大证券董事总经理、首席宏观经济学家高瑞东等人发布研报称,降低实体经济融资成本,关键在于降低商业银行等金融机构的负债成本,或者打薄金融机构的利润空间。通过调降拨备覆盖率释放金融机构利润,以及引导存款负债成本进一步下行,可以为LPR报价利率创造约22BP的下行空间。

据中国证券报、中新社等