|

| 存钱被误导买了保险咋维权? |

| 维权不能退让,理性争取权益是关键 | |

- 2014年01月14日

来源:齐鲁晚报

-

【PDF版】 【PDF版】

|

|

|

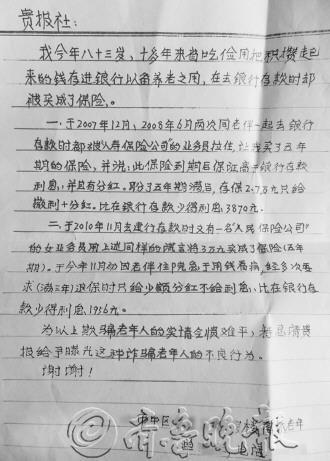

| 一位八旬老翁的控诉: |

|

一段时期以来,银行存款变保险的诸多报道频频见诸报端,本报“说说保险那些事”栏目自开办以来,收到不少读者的投诉,一些公司及其销售人员不断变换花样,使不少老年人和涉世尚浅者在高额利息的诱惑下被误导购买了保险。右边这封八十多岁老人的来信便是其中的典型个案。然而消费者投诉后,得到的依然是银行喊冤、保险公司表示自己无辜的回复。遇此情况,消费者究竟应该如何维护自己的权益呢?消费者张女士的做法或许有借鉴意义。

我们在倡导消费者理性维权的同时,更提醒有关公司自律,也希望主管部门加强监管。

被误导购买保险后怎么办

在众多保险销售误导案例调查中可发现,消费者一旦得知自己被“忽悠了”,就会怒发冲冠,第一反应是马上打电话给当时向自己推销保险的业务员或去找保险公司、银行讨个说法,但这样做的结果往往不会成功维权,最后吃亏的还是消费者自己。对此,有成功维权经验的张女士给出的建议是:发现自己被忽悠购买了保险之后,首先要控制好自己的情绪,不要惊动保险公司,先通过和业务员及银行、保险公司人员的再接触取得有利于自己的证据;然后再去银行、保险公司维权。如果直接去找保险公司或者银行,其业务员一句“证据呢?你凭什么认定自己当初是被误导的?”你就一点辙也没有了,毕竟现在是讲法律、讲证据的时代。也就是说,一旦发现自己“上了当”,在银行营业厅内购买了保险,首先要做一些维权前的准备工作,具体而言需做好以下三步。

搞清情况。消费者张女士告诉记者:“在得知自己被误导购买保险后,首先应通过网络或其他方式对自己手中的保单进行分析,弄清楚哪些是保险公司或银行应该必须告诉消费者的,哪些是消费者必须自己填写的等。然后结合自己购买保险时业务员是怎么向自己推销、自己又是如何购买的这份保险的过程,搞清业务员的身份是银行工作人员还是保险公司人员,其推销时的语言有哪些是存在违规的(即业务员的说法和合同不一致的)地方。最后确定一下保单是否自己本人签字,38个字的风险提示语:‘本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利益的不确定性’是否自己本人抄写,有无电话回访等……总之,要尽可能多地找出对方可能存在的违规之处,务必做到搞清情况维权有数。”

全面取证。在有了上述知识作为基础后,接下来就是取证,这是最重要的一个环节,只要你取证成功,维权就成功一半了。其过程如下:先找到当初卖给你保险的那个人或者银行,以再咨询或者借口想给家人再购买一份相同的保险为由,让业务员从头至尾再详细讲解一遍,同时全程录音、录像(当然是暗中操作)。在此过程中不妨捡一些重点问题来问,如:肯定比银行收益高,是吧?没啥风险吧?中途取钱不会有太大损失吧?这保险真是无偿赠送的啊?总之,之前是他误导你,而此时你要做的,就是要“麻痹”他,让他继续误导你。

进行索赔。取证完毕后,就可以带着证据去找银行,很多银行在一开始都会推辞责任:“是保险公司卖给你的,与我们无关,你找他们吧!”这时候千万不要被银行“牵着”去找保险公司,否则会走很大的弯路。因为有些保险公司的人是道行极深的“老江湖”,很多时候纵然你铁证如山,也不见得能抵住对方的死皮赖脸和百般狡辩,所以一定要坚持以银行为首要阵地,而不是去找保险公司。明确告诉银行:“我来银行是存款的,不是购买保险的,要找保险公司也是你们去找。”因为银监会早有明文规定:“禁止保险公司的人在银行卖保险”,所以“为防止保险公司与银行互相推卸责任,一定要直接找当事银行。”消费者在取得相关证据后可以直接去银监会和保监会投诉,这种做法非常有效,但程序较繁琐,等待时间较长,也不排除遇到不作为的情况。所以还可以同时采取其他方式方法,比如网络维权、新闻媒体维权等也是正常的维权方式。

怎么应对保险公司业务员

谈起如何应对保险公司及其业务员,张女士侃侃而谈。她说,遭遇保险销售误导后,在维权退保的过程中要坚持以银行(在银行营业厅内购买的)为主要作战阵地,原则上尽量避免与保险公司直接接触,因为保险公司在很多方面都受制于银行,比如它要利用老百姓对银行的信任,以银行为销售场所来提高销售业绩等,所以消费者聪明的做法是通过与银行直接交涉,让银行去给保险公司施压,达到尽早退款的目的。

同时张女士认为,在实际的维权过程中出于种种原因,消费者通常还是免不了要和保险公司发生正面交涉,那么,一旦如此,保险公司有可能会抛出一些说法来推诿搪塞为自己开脱,我们又该如何应付呢?她对此开出了如下“药方”。

“证据何在?”——此话表明,让本来就处于弱势的受害方举证其实很不公平,试问谁去银行存款时还特地带着设备随时随地录音、录像呢?倘若证据不足,你不妨反问他:“那你凭什么来证明你当初没有误导我?你有证据吗?”

“这款保险其实挺好的,既多了一份保障又能得到很不错的收益……所以还是不要退了吧!”——此时保险业务员继续在忽悠,极力劝阻你别退保,消费者对此直接闭目塞听就是了。

“当初卖给你保险的那个人已经辞职了,我们现在也找不到他。”——人走了没关系,公司还在,因为法律有规定,保险代理人的法律责任归保险公司承担。

“你是有民事行为能力的成年人,既然你当初自愿在合同上签字,就说明你是充分理解保单及合同内容的。”——这是典型的小偷被抓之后不但不反思自己的错误反怪失主家门不严。应对办法:“我是在你们花言巧语的蒙蔽下才签字的,保单和合同的内容那么模糊深奥,有几人能看懂?再说假如一切以文字为准的话,为何还要安排业务员在银行推销?”

“电话回访时你不是都回答说知道了吗?”——“那是因为你们业务员提前叮嘱过我,说回访电话只是核实一下我的个人信息,走个过场而已,问什么就回答‘好的’、‘知道了’、‘是’就行了。”事实上很多保险推销员确实是这样叮嘱客户的。

“你这个情况我们已经反映给领导了,但是因为需要层层批复,你得耐心等待一段时间……”——试图采用“拖延战术”来消磨你的耐心和意志,不要听他的真去傻等,果断采取下一步措施直到退款。

张女士强调,消费者碰到的情况可能不止这些,总之,保险公司的各种招数一定会让你大长见识,致使很多人在经历过这一环节之后心情变得压抑沮丧,对自己到底能否全额退保也失去了信心。其实此时恰恰应坚定信心,别看他们表面上很强硬,其实在法律面前他们内心很脆弱,只要我们坚持不懈地努力,就一定能够成功。 (高学治)

| |