B03

金融

2021年12月14日 星期二

济宁银保监分局贯彻落实国家乡村振兴战略,积极采取措施,引导辖区银行机构,围绕金融助力乡村振兴工作,拓宽涉农增信渠道,强化银保合作,推动金融服务乡村振兴高质量发展。济宁银行业协会组织银行机构创新开展金融助力乡村振兴系列主题宣传活动,聚焦“三农”重点领域和薄弱环节,加大“三农”信贷投放力度,助推乡村振兴。即日起,齐鲁晚报·齐鲁壹点鲁南融媒中心联合济宁银行业协会推出金融助力乡村振兴系列主题报道。

齐鲁晚报·齐鲁壹点记者 张夫稳 崔常松

创新“按揭农业”信贷模式,助力现代高效农业发展,让普通农户也能享受发展“红利”;支持新型农业经营主体,赋能食用菌产业集约化经营、智能化生产,带动农民增收致富……作为服务“三农”和乡村振兴的主力军,邹城农商银行通过这些“服水土、接地气、益大众”的举措,巧引金融活水润泽乡土沃野,奏响金融服务乡村振兴的时代“强音”。

把现代农业

送上快车道

12月7日,站在邹城中心店镇按揭草莓产业示范园自家的大棚内,看着次第开放的白色小花和一颗颗乳白色草莓点缀在青翠欲滴的绿叶间,30出头的肖冰正遭遇“幸福的烦恼”。虽然种植的半棚“白雪公主”尚未成熟,年轻亲友的尝鲜“订单”让他即欢喜又有些“失落”,这种低产高价的网红草莓种少了。

3个多月前,他做梦也没想到,在邹城农商银行贷款支持下,自己竟能像买房似的“按揭”买草莓大棚。大学毕业后,他在外地帮朋友种植果品数年,积累了技术但没攒下多少钱。得知家附近盖起成片的草莓大棚对外认购,他毅然返乡创业,手头不宽裕只够买一个大棚的窘境被按揭农业模式轻松打破,顺利买下3个草莓大棚。

肖冰种了两棚“甜宝”、半棚“雪里香”、半棚“白雪公主”,3棚草莓元旦前后将集中上市,一直卖到明年五一,预计利润15万余元。按揭模式下,一个大棚“变”成3个大棚,“拎包入住式”种植,让他创业致富的梦想近在咫尺。

全款买下这3个大棚需53万元,肖冰首付三成仅花了15.9万元,从邹城农商银行按揭贷款37.1万元,他轻松跨过高效农业设施建设投入过大的门槛。

中心店镇有着30多年的草莓种植历史,全镇有1.2万人从事草莓种植,年产草莓4.5万吨。按照济宁市委市政府发展“按揭农业”的决策部署,邹城探索出一条政府主导、国企投资、部门联动、金融赋能、农户按揭的现代高效农业发展路径。今年7月份,中心店镇根据上述发展路径在大元村旁率先启动建设了按揭草莓产业示范园。

产业园一期占地550亩,建设了92个大棚,已全部被农户认购,并投入使用种上草莓。二期占地550亩,将建设100座大棚;核心区占地200亩,将按照“一核、四区”的总体布局规划配套建设工厂化种苗繁育、高科技示范展示、智慧农业生产、观光采摘、分拣加工、仓储、冷链物流配送及综合服务等功能区,建成集种苗繁育、种植销售、农业技术推广与咨询等“产学研”于一体的综合性、现代化农业产业园区。

金融如何赋能按揭农业、确保银行风险可控和农户利益最大化,邹城农商银行结合各方意见,先后召开20余次研讨会专门研究设计配套贷款产品。“最后敲定‘按揭农业’贷款期限3至5年,利率降至4.6%,省财政补贴2%,农户仅承担2.6%的贷款利率,极大减轻了贷款负担,而且还款灵活,广受农户认可。”中心店镇挂职金融副镇长时迎涛说,邹城农商银行已向草莓示范园区内22户种植户发放按揭农业贷款1450万元。而在示范园区外,该行还向草莓种植户发放鲁担惠农贷60户、金额1800万元,给当地的草莓产业蓬松发展注入金融活水。

中心店镇党委书记满人源介绍,按揭农业是一种农业发展模式,更是一种金融创新模式,破解了传统农业产业融资难题,推动了传统农业向现代高效农业转型,实现了农村资源资产化、资产资本化、资本资金化和资金市场化运作,让普通农民也能享受现代高效农业发展“红利”,为乡村优势产业振兴和共同富裕探索出一条切实可行的“快车道”。

赋能小蘑菇

长成大产业

上世纪80年代初,邹城大束镇一带的农民便开始了个体户式的蘑菇种植,后在政府引导下,通过招商引资,短短时间内,大束镇就培育起一批骨干蘑菇生产企业,其也成为全国知名的食用菌之乡。

随着大束镇食用菌产业快速发展,各类新型农村经营主体如雨后春笋般涌现,山东友和生物科技有限公司(下称山东友和)就是其中的一家。作为离大地最近、与农民最亲的银行,邹城农商银行一直不遗余力赋能食用菌产业发展,当然也包括山东友和。

山东友和成立于2008年,成立之初,邹城农商银行便贷款200万元助力其发展壮大,随后贷款支持力度不断增大。山东友和逐渐发展成为下设山东友硕生物科技有限公司和山东友泓生物科技有限公司两家全资子公司,集食用菌种植、加工、销售和服务于一体的综合性农业产业化企业。

2019年,山东友泓生物科技有限公司(下称山东友泓)投建了蘑菇小镇的食用菌工厂化生产区。走进位于大沙河湿地北侧、京沪高铁连接线以东的蘑菇小镇,一座现代化超级工厂映入眼帘,标准化的无尘车间、自动化的流水生产线、生产线上种出一瓶瓶金针菇……现代工业与金针菇种植在这里完美融合。

除了先进的生产设备和工艺,山东友泓还与法国施耐德合作开发了生产物联网信息平台,平台上数据繁多实时变化,“平台通过对各项生产数据自动采集,实现生产、技术、采购信息互通,提升了食用菌产业的智能化、信息化水平,可以说这里实现了设备、工艺和种植的完全物联。”山东友和总经理助理、工会主席任德祯自豪地说。

目前,山东友泓的超级工厂可日装瓶32万瓶,日产金针菇160吨,年产值近3亿元,就地培养转化新型职业农民550余人,实现了社会效益、经济效益与生态效益的有机统一。任德祯说,从最初的山东友和贷款200万,到如今山东友泓贷款5900万,公司发展壮大的每一步都离不开邹城农商银行的支持,最近邹城农商行又增加授信到1.1亿元进一步支持公司做大做强。

邹城农商银行董事长胡爱东介绍,该行已累计向包括山东友和在内的企业发放食用菌专项贷款9000余万元,向200余户食用菌种植农户发放贷款5200余万元,将金融“活水”送进食用菌产业发展的车间地头,持续为乡村产业振兴添砖加瓦。

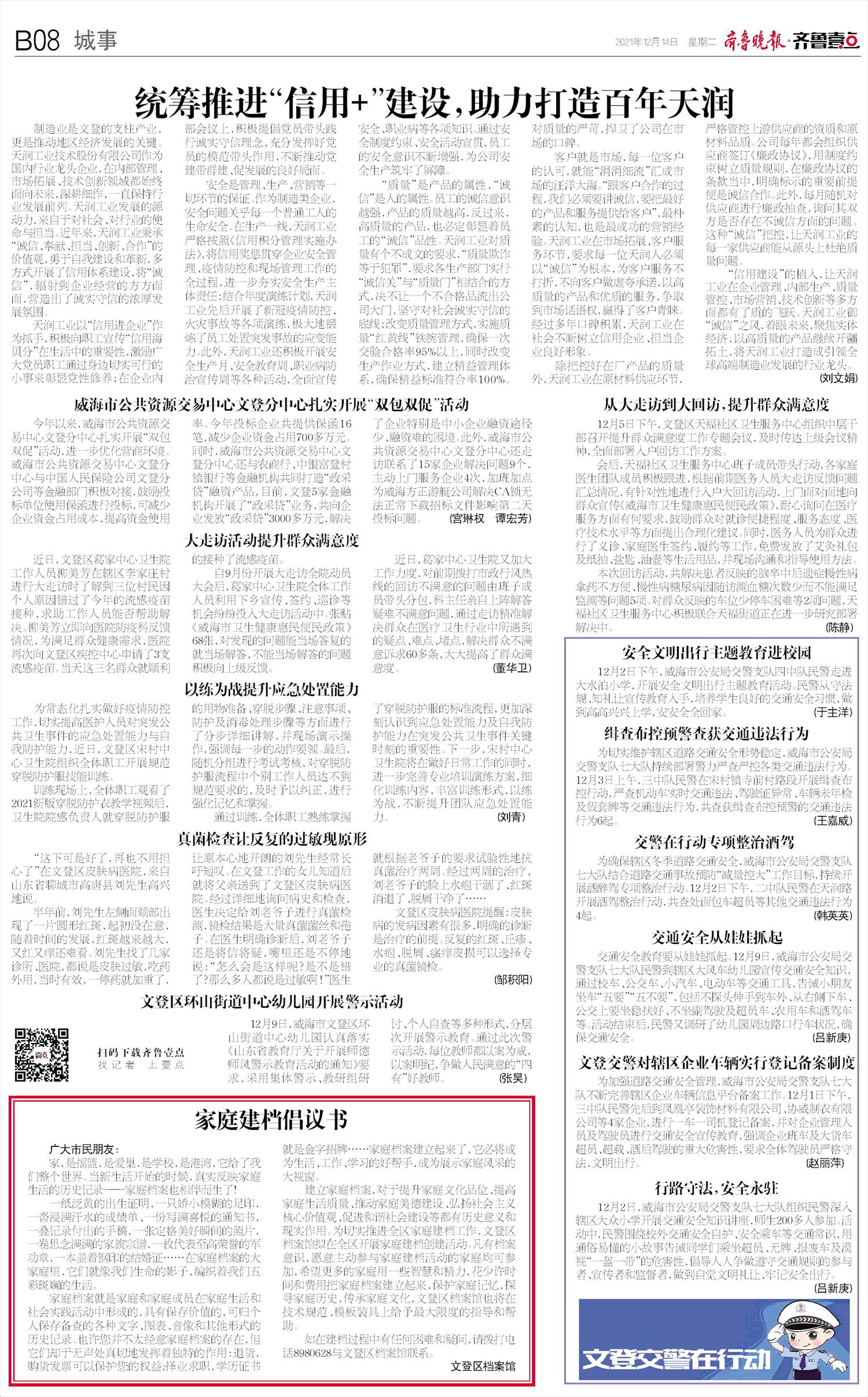

中心店镇按揭草莓产业示范园。

蘑菇小镇的食用菌车间。

绿色信贷、绿色债券、绿色保险 这些绿色金融知识,您知道吗?

一、什么是绿色金融?

近年来,我国已经将绿色发展提升至国家发展战略的最高层面,同时强调了构建绿色金融体系对绿色发展的关键作用。中国在世界上首次提出了"构建绿色金融体系"的概念,努力推动绿色金融在全球主流化。但绿色金融对普通百姓又是一个较为陌生的概念。绿色金融是指为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务。

二、当前我国绿色金融发展情况如何?

当前我国绿色金融呈现出全面提速的良好发展态势,并在多个方面走在了国际前沿。从国内看,绿色金融体系初步建立。绿色金融顶层设计和基础性制度安排逐步健全,绿色金融的政策激励手段不断丰富。绿色投融资渠道不断拓宽,创新型绿色金融工具大量涌现。从国际看,我国绿色金融发展已经走在国际前沿,成为全球绿色金融发展的引领者和示范者。

三、当前的主要绿色金融产品有哪些?

我国目前的绿色金融产品及工具主要有绿色信贷、绿色债券、绿色股票指数和相关产品、绿色发展基金、绿色保险、碳金融等金融工具。

绿色信贷是绿色金融体系中的重要组成部分。近年来银行业金融机构大力发展绿色信贷,支持绿色、循环、低碳经济发展,助推经济结构调整和产业结构转型升级,取得了社会效益和经济效益"双丰收"。目前,中国是全球仅有的三个建立绿色信贷指标体系的经济体之一。同时,绿色信贷的业务种类范围也在不断创新扩大,例如今年7月16日全国碳排放交易市场正式开放后推出的碳排放权质押贷款业务,它是指以分配给重点排放单位的碳排放额度作为抵质押物,由银行业金融机构向符合条件的市场主体发放的在约定期限内还本付息的贷款。该贷款模式通过在人民银行征信中心动产融资统一登记公示系统对企业持有的、用于贷款质押的碳排放配额进行质押登记和公示,可以缩减融资综合成本,截至2021年9月末,济宁市发放碳排放权抵押贷款2500万元。

绿色债券是为有环境效益的绿色项目提供融资的一种债务融资工具,作为绿色金融体系的重要组成,对于解决期限错配,拓宽绿色项目融资渠道、降低绿色企业融资成本具有重要作用。

绿色保险,狭义的绿色保险是指环境污染责任保险,是以企业发生污染事故对第三者造成的损害依法应承担的赔偿责任为标的的保险。广义的绿色保险是通过保险产品的绿色化设计,将低碳、环保等绿色发展理念融入到保险产品之中去,借力保险的风险管理机制及其派生功能,从而达到助推经济社会活动"绿色化"的目的。许多保险公司推出了系列创新型的绿色保险产品,绿色建筑保险、生猪保险(将相关的保险理赔与病死牲畜无害化处理之间建立了联动机制)、船舶污染责任保险、森林保险、光伏保险、风力发电指数保险、太阳辐射指数保险、农业天气指数保险等。

四、目前济宁市绿色金融发展的情况如何?

近年来,济宁市金融系统认真贯彻执行绿色金融发展政策,积极创新绿色金融产品,支持绿色、循环、低碳经济发展,助推经济结构调整和产业结构转型升级。截至2021年9月末,全市金融机构绿色信贷余额达到221.99亿元,较年初增加93.56亿元、增长72.85%,同比多增加59.63亿元,重点投向了基础设施绿色升级、生态环境、节能环保、清洁生产、清洁能源等产业,较好促进了经济高质量发展,实现了经济效益和社会效益的双丰收。

(济宁市金融学会)

扫码下载齐鲁壹点 找记者 上壹点

编辑:张夫稳 组版:李腾 校对:施园